以前の記事で

「お金に働いてもらう」

ことを書きました。

【長期で着実に増やす平凡サラリーマンの投資術】お金に働いてもらいましょう。

今回は、

私が自分で投資を始める

きっかけになった話を

お伝えします。

それは、

目次

資産運用型生命保険の謎

資産運用型生命保険に決めたきっかけ

今から15年前。

私は生命保険に加入しました。

色々検討した結果、

資産運用型生命保険に

決めました。

当時、

掛け捨ての生命保険は

勿体無いと感じ、

どうせお金払うなら

「お金に働いてもらおう」と

考えました。

よって、

死亡補償もついて

勝手に運用してくれる

資産運用型生命保険に

決めました。

月5万くらいは

支払っていたと思います。

資産運用型生命保険に加入して

私は大満足。

だって、

これで、

自分の人生は

安定した。

そう思ってました。

個人で資産運用が当たり前?

時は進み、

約8年前くらい。

色々なところで

「個人で資産運用」

というフレーズを

聞くようになりました。

さらに、

NISAだのiDeCoだの。

定年後に2000万必要だの。

そのとき、

「お金」のことに

意識が向きました。

そして、

本買ったりして

お金のことを

少し

勉強してみました。

すると、

日本と海外では

「お金」に関する

意識や知識の違いを

知りました。

| アメリカ | 日本 | |

| 金融教育を学校で受けた人の割合 | 21% | 7% |

| 金融知識に自信がある人の割合 | 76% | 12% |

【引用】金融広報中央委員会の「金融リテラシー調査2019年」の日米調査比較(米国は2015年の数値)

例えば、

アメリカと日本。

学校教育での

差はわずかですが、

金融知識の自信は

かなり差があります。

国民性が大きく

影響している気もしますが

この結果は

嘘ではない気がします。

実際、

私も社会人なのに

投資とかよく知らなかったし。

アメリカでは

自分の子どもが

中学とか高校になったとき

親から10万円渡されて

「株を買って運用しなさい」

なんて文化もあるそうです。

日本で

こんなこと

聞いたことない。

海外では

個人で資産運用が

当たり前

だったりするのです。

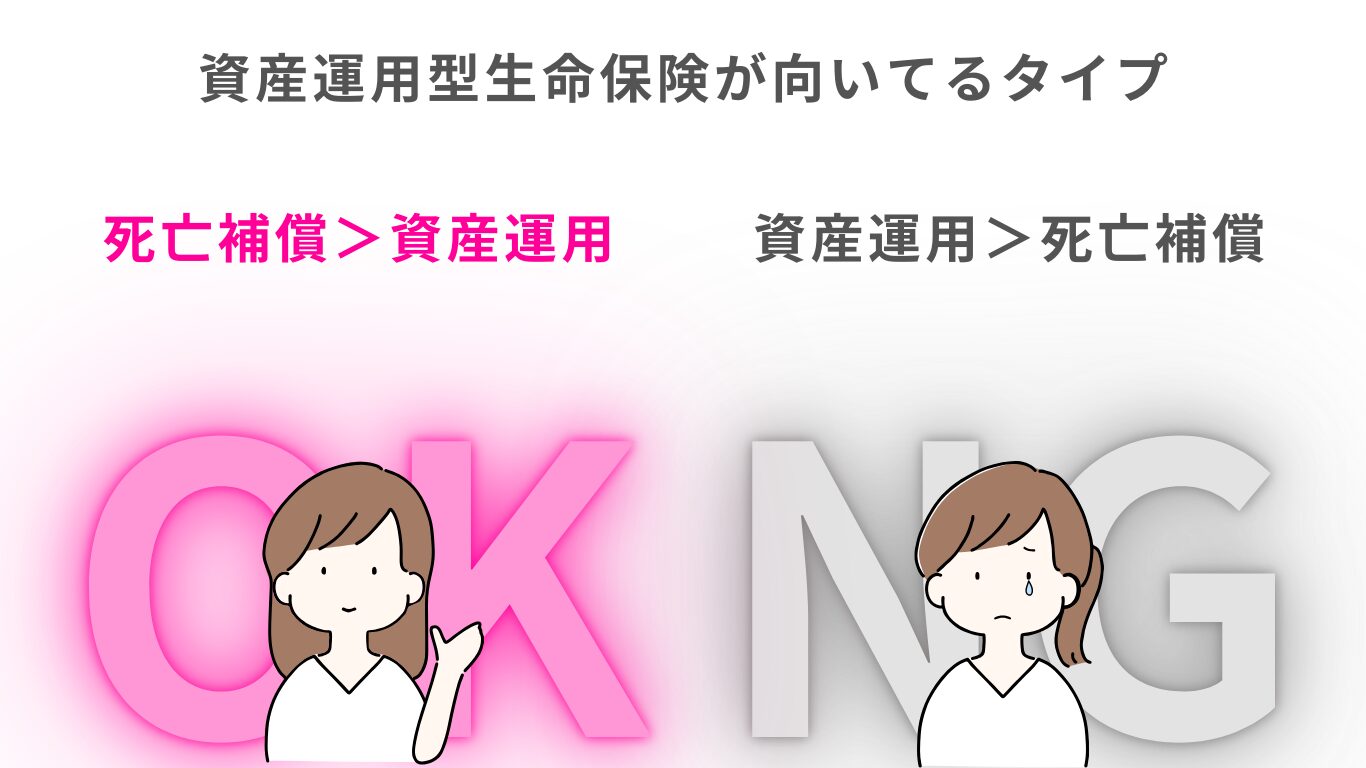

資産運用型生命保険は、あくまで生命保険。

株での投資に

ついて調べると、

年利10%が

目指す目標だと

わかりました。

銀行に預けるだけで

年利10%なんて

ありえない。

でも、

私は大丈夫。

個人で運用しなくても

もう運用してもらってるんで!

保険の方が

言ってました。

「十数年経ったら、

プラスになってる可能性が

高いです。」と。

はっはっは。

ほら、みろ!

最初は

月々の支払いより

損してるけど、

長い目で見たら

プラスになr・・・

ん・・・?

10年は損すること

確定なのか・・・。

あれ・・・?

すっごい嫌だな。

ここで、

私は気づきました。

資産運用型生命保険は、

あくまで

生命保険

なのです!

というのも、

私が

資産運用型生命保険を

選んだ目的は

資産運用でした。

死亡補償は

ついててラッキー

くらい。

でも、

これは

間違い。

私みたいなタイプは

資産運用型生命保険には

向いてないです。

資産運用型生命保険の

メインは生命保険。

おまけとして

資産運用をしてくれてるんです。

保険には諸費用が含まれている。

では、

具体的な

資産運用型保険の例を

見てみましょう。

ここでは、

アクサ生命様の

ご覧ください。

HPには、

保障イメージ図が

掲載されています。

そちらによると、

契約開始してから

10年ちょっとの期間

運用額は払込保険料累計額を

下回っています。

なぜ、

このようなことが

起こるのでしょうか?

それは、

保険料の中に

諸費用が含まれるからです!

つまり!

資産運用型生命保険の

特徴は以下の通り!

資産運用型生命保険の特徴

❶メインは生命保険

❷資産運用はオマケ

❸払込保険料が全額運用されるわけではない

❹諸費用がかかる

❺保険会社に利益が出る仕組みがある

生命保険を

メインで考えている方は

資産運用型生命保険は

メリットあります。

でも、

資産運用が

メインの方は

やめた方が良いと

私は思います。

払っているお金に

余計な

諸費用が

かかる!

自分で投資信託にお願いしよう!

資産運用型生命保険で

資産運用すると

余計な費用が

かかることが

わかりました。

でも、

こういう方

いると思います。

わかります。

私も

そうでした。

自分で

資産運用っつったって

どこの株買えば良いか

わからない。

そんなに

勉強する気もない。

この世には

「投資信託」

があります!

続く・・・。